登錄

登錄

注冊(cè)

注冊(cè)

刷臉支付淺談

2019年螞蟻的“蜻蜓”、微信的“青蛙”開啟刷臉支付熱潮。至此支付行業(yè)經(jīng)歷銀行卡時(shí)代和移動(dòng)支付時(shí)代后,進(jìn)入生物支付時(shí)代。生物支付就是利用人的生物特性如:指紋、臉、靜脈、虹膜、聲紋等生物特性代替?zhèn)鹘y(tǒng)的密碼支付模式,實(shí)現(xiàn)在支付場(chǎng)景下的應(yīng)用,生物識(shí)別在其他領(lǐng)域應(yīng)用已久,2019年互聯(lián)網(wǎng)巨頭公司紛紛發(fā)布自己的刷臉支付產(chǎn)品,從而引發(fā)了生物支付時(shí)代的到來,下面筆者將以支付寶的刷臉支付為例簡單談?wù)劺斫夂驼J(rèn)識(shí)。

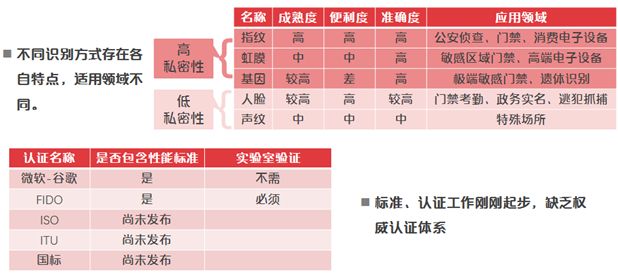

一、生物識(shí)別由來已久,基礎(chǔ)設(shè)施完善

生物識(shí)別技術(shù)并不是新興產(chǎn)物,大家接觸過最多的就是公司的人臉考勤系統(tǒng),其次是在航空、社保、銀行、車站等領(lǐng)域的身份核查系統(tǒng),主要為兩種模式:

1、機(jī)器讀取身份證信息,云端解碼身份證照片,人在閘機(jī)設(shè)備攝像頭處拍照,與身份證讀取的照片進(jìn)行比對(duì)從而達(dá)到核驗(yàn)的效果。

2、通過小型本地人臉數(shù)據(jù)庫比對(duì),主要是集中在保險(xiǎn)VIP客戶接待、銀行VIP客戶接待或者公司門禁開鎖、簽到等應(yīng)用場(chǎng)景。通過攝像設(shè)備識(shí)別人臉,在人臉數(shù)據(jù)庫中進(jìn)行比對(duì),核查身份并索引相關(guān)信息。這種應(yīng)用與我們文中提到的人臉支付有一定的相似點(diǎn),體驗(yàn)上也大體相同。

二、刷臉支付的基礎(chǔ)

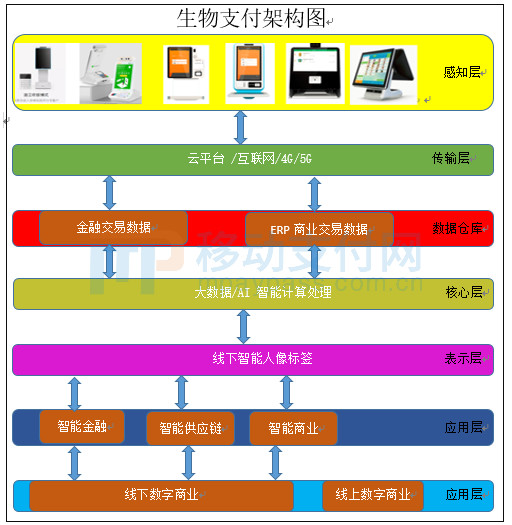

刷臉支付是2013年由芬蘭公司首次推出的創(chuàng)新型支付技術(shù),我國大面積使用是在2017年iPhone X推出了刷臉解鎖和刷臉支付以后,正式進(jìn)入我們的視野。刷臉支付是應(yīng)用了AI技術(shù)+云服務(wù)技術(shù)+雙攝像頭3D結(jié)構(gòu)光生物識(shí)別技術(shù)相互結(jié)合所形成的技術(shù)應(yīng)用,下圖是筆者整理的生物支付的架構(gòu)圖僅供參考。

刷臉支付主要由:

1、硬件基礎(chǔ):紅外雙目攝像頭或者3D結(jié)構(gòu)光/TOF相機(jī)的成熟使用。

2、通訊基礎(chǔ):云平臺(tái)的承載能力越來越強(qiáng),4G加WIFI的優(yōu)良通訊環(huán)境讓云SaaS成為可能,為刷臉支付提供平臺(tái)和通訊。

3、數(shù)據(jù)基礎(chǔ):公安二代身份證數(shù)據(jù)庫的搭建,為刷臉支付提供了數(shù)據(jù)庫的基礎(chǔ)。

4、市場(chǎng)認(rèn)識(shí)基礎(chǔ):生物識(shí)別是指指紋、聲紋、靜脈、臉、虹膜等生物特性作為區(qū)別的主要依據(jù)手段,經(jīng)過指紋支付后,人們對(duì)生物支付認(rèn)同并接受。

所以刷臉支付是建立在長達(dá)幾年的技術(shù)積累和市場(chǎng)認(rèn)可的基礎(chǔ)上建立起來的產(chǎn)品,并非一蹴而就。

支付寶刷臉支付是以人臉作為支付寶賬號(hào)和PIN的結(jié)合標(biāo)識(shí),通過手機(jī)號(hào)碼后幾位數(shù)索引出支付寶數(shù)據(jù)庫中支付寶人臉信息,與消費(fèi)者人臉信息進(jìn)行比對(duì),實(shí)現(xiàn)刷臉支付。

三、支付寶在刷臉支付的布局優(yōu)勢(shì)“糧草先行已久”

1、2015年南京石基背靠阿里收購富基融通、北京長益、入股深圳萬國思迅和科傳控股,2017年阿里子公司收購南京石基38%股權(quán),實(shí)現(xiàn)控股,基本建立了中國零售信息系統(tǒng)的行業(yè)領(lǐng)導(dǎo)地位,占比超過70%左右;

2、南京石基在酒店系統(tǒng)占比超過90%;

3、投資餐飲SaaS服務(wù)公司二維火,收購餓了么;

4、收購線下零售商大潤發(fā)、紅星美凱龍、居然之家、蘇寧等。

刷臉支付是整合了整個(gè)線上線下的渠道,并非只是發(fā)布“蜻蜓”硬件產(chǎn)品這么簡單。

四、支付寶為什么要推廣刷臉支付

2019年移動(dòng)支付市場(chǎng)規(guī)模達(dá)到萬億,移動(dòng)支付的基本格局是微信、支付寶“雙雄”占據(jù)天下,“云閃付APP”占有一席的位置,但是體量上還是沒辦法和“雙雄”抗衡。支付寶推廣刷臉支付,筆者分析可能有如下原因:

1、移動(dòng)支付由支付寶興起,微信卻憑借著強(qiáng)大的社交屬性分走一半市場(chǎng)。

2、“云閃付APP”聯(lián)合銀行及眾家支付機(jī)構(gòu)逐漸蠶食市場(chǎng)份額,特別是2018年在垂直公交領(lǐng)域一統(tǒng)江湖,支付寶痛失大部分公交領(lǐng)域市場(chǎng)。

3、刷臉支付更符合支付寶一直做生態(tài)的理念,現(xiàn)在的智能POS和其他收單工具都是只是個(gè)收款工具,并沒有智能的效果,難以實(shí)現(xiàn)支付寶數(shù)字商業(yè)的理念。

4、支付寶已經(jīng)具備了統(tǒng)一上下游的基礎(chǔ),推出刷臉支付也是趨勢(shì)使然。

綜合上述原因可以看出,首先阿里有打造自己閉合生態(tài)的需求,同時(shí)投資產(chǎn)業(yè)上下游公司,以此為依托整合支付行業(yè),在目前支付設(shè)備無法滿足其需求的條件下,“蜻蜓”應(yīng)運(yùn)而生。所以刷臉支付是支付領(lǐng)域的一次升級(jí)改造,也是垂直領(lǐng)域的深度整合的過程。

五、刷臉支付VS移動(dòng)支付和銀行卡支付

銀行卡支付、移動(dòng)支付和刷臉支付都是現(xiàn)在的主流產(chǎn)品,是支付市場(chǎng)的互補(bǔ)產(chǎn)品,并不會(huì)是誰替代誰的出現(xiàn)。刷臉支付相對(duì)移動(dòng)支付和銀行卡支付在垂直領(lǐng)域的優(yōu)勢(shì):

1、移動(dòng)支付和銀行卡支付沒有辦法確定使用者到底是誰,因?yàn)榭梢院图胰说裙餐褂谩K⒛樦Ц犊梢源_定消費(fèi)實(shí)體是誰,定位到具體人確定數(shù)據(jù)標(biāo)簽。

2、刷臉支付解決了手機(jī)沒電、忘記帶卡,無法付費(fèi)的尷尬情況。

3、刷臉支付的體驗(yàn)性更好(雖然現(xiàn)在還需要用手機(jī)號(hào)檢索),市場(chǎng)接受度強(qiáng),并且隨著未來人力結(jié)構(gòu)改變,收銀員這個(gè)職業(yè)可能越來越稀少成本更高,提前使用無人收款是為未來布局。

4、可以為商家提供更多的商業(yè)數(shù)據(jù),讓商家除了使用支付外,可以得到商業(yè)數(shù)據(jù)便于經(jīng)營,類似淘寶的“作戰(zhàn)參謀”和“直通車”。

六、刷臉支付給行業(yè)帶來了什么?

2019年是刷臉支付元年,興起的技術(shù)一定會(huì)給支付市場(chǎng)帶來不同的沖擊力量,下面筆者從幾方面談?wù)劺斫狻?/p>

1、傳統(tǒng)收單機(jī)構(gòu)(銀行和第三方支付公司)

銀行和第三方支付公司是傳統(tǒng)支付的參與者,也是支付市場(chǎng)的第一梯隊(duì),掌握著市場(chǎng)上大部分商戶,但是限于自身體量和技術(shù)情況,不可能完全接受支付寶的刷臉支付方案,淪為給支付寶打工。所以這一梯隊(duì)會(huì)擁抱銀聯(lián),使用銀聯(lián)的刷臉方案。市場(chǎng)反應(yīng)會(huì)出現(xiàn)試點(diǎn)項(xiàng)目,實(shí)際情況是采用暫緩方案,一方面等待銀聯(lián)的方案成熟,另一方面也是看市場(chǎng)接受程度和風(fēng)險(xiǎn)情況。

2、ISV和代理商等

ISV和代理商都有自己的開發(fā)和聚合團(tuán)隊(duì),將會(huì)成為市場(chǎng)的主要推動(dòng)者,會(huì)根據(jù)支付寶的推廣政策及時(shí)調(diào)整方向,積極推廣代理,并且會(huì)投入人力研究如何聚合刷臉方案,不會(huì)是單一的刷臉,一定是刷臉和移動(dòng)支付的聚合產(chǎn)品,聚合后客戶使用系統(tǒng)在ISV和代理商手中,擁有客戶完整信息,擁有市場(chǎng)主動(dòng)權(quán)。

3、設(shè)備廠商

設(shè)備廠商作為刷臉支付參與者之一,但定位尷尬。支付寶的首輪推廣大部分廠商并沒有研發(fā)完成,無法參與。雖然現(xiàn)在主流的設(shè)備廠商都已完成刷臉支付設(shè)備的研發(fā)工作,但由于錯(cuò)過了支付寶的市場(chǎng)需求,而其他市場(chǎng)參與者還在觀望,所以需求量少,難以滿足批量生產(chǎn)可能。目前,支付寶已經(jīng)有自己的指定工廠,其他廠商想進(jìn)入必須購買支付寶指定的攝像頭產(chǎn)品并根據(jù)其SDK開發(fā)聯(lián)調(diào)。所以,設(shè)備廠商會(huì)在自己原有渠道(銀行、第三方支付)開始推廣,主要目的是宣傳自己有能力開發(fā)并且具有此類設(shè)備,同時(shí)擁抱銀聯(lián)方案和未來的安全檢測(cè)方案。

4、互聯(lián)網(wǎng)公司

互聯(lián)網(wǎng)公司做刷臉支付比較容易,因?yàn)樽陨砭哂袕?qiáng)大的開發(fā)團(tuán)隊(duì)在AI領(lǐng)域已經(jīng)有深入的研究,關(guān)鍵是對(duì)支付邏輯的了解。所以對(duì)于互聯(lián)網(wǎng)公司會(huì)自行開發(fā)刷臉支付產(chǎn)品,但對(duì)于互聯(lián)網(wǎng)公司輕資產(chǎn)的理念,投入設(shè)備并不一定是必然選擇,可能尋找傳統(tǒng)收單機(jī)構(gòu)聯(lián)合推廣,或者試水推廣,主要可能以嘗試為主。

七、刷臉支付產(chǎn)品的定位

刷臉支付不是洪水猛獸,也不是狼來了的故事,他是科技和市場(chǎng)發(fā)展到一定階段必然的產(chǎn)物,刷臉支付并不能完全替代移動(dòng)支付和銀行卡支付,是支付市場(chǎng)的補(bǔ)充產(chǎn)品。筆者認(rèn)為刷臉支付的目標(biāo)客群是餐飲與百貨類客戶,店面面積100平以上,具有一定規(guī)模的中型或者大型餐飲百貨類,連鎖性企業(yè)或者類似企業(yè)在市場(chǎng)上屬于中等規(guī)模企業(yè)。

綜上所述,刷臉支付具有改變支付行業(yè)現(xiàn)狀的能力,它引領(lǐng)了一個(gè)新的趨勢(shì)或者方向。刷臉支付并不是簡簡單單的一臺(tái)設(shè)備,規(guī)定一個(gè)報(bào)文上送標(biāo)準(zhǔn),核心在于后臺(tái)AI和大數(shù)據(jù)處理的能力,這些并不是傳統(tǒng)收單機(jī)構(gòu)擅長的,這是互聯(lián)網(wǎng)公司擅長的領(lǐng)域。未來的支付可能具有高度分工合作的特性。

筆者大膽的設(shè)想未來的支付市場(chǎng)可能的分工角色:

1、設(shè)備廠商負(fù)責(zé)安全生產(chǎn);

2、ISV、內(nèi)容廠商和代理商負(fù)責(zé)開發(fā)產(chǎn)品拓展市場(chǎng);

3、支付公司負(fù)責(zé)維護(hù)支付通道的穩(wěn)定和風(fēng)控;

4、銀聯(lián)、網(wǎng)聯(lián)負(fù)責(zé)轉(zhuǎn)接數(shù)據(jù)負(fù)責(zé)清算;

5、銀行負(fù)責(zé)商戶的賬戶體系;

6、互聯(lián)網(wǎng)公司負(fù)責(zé)后臺(tái)AI系統(tǒng)運(yùn)行維護(hù);

7、央行負(fù)責(zé)市場(chǎng)監(jiān)管。

各方共同參與并維護(hù)支付的安全與繁榮,讓支付真正的做市場(chǎng)商業(yè)的“水與電”。