登錄

登錄

注冊

注冊

蘋果信用卡橫空出世:對中國有何啟示?

美國時間8月6日,蘋果公司信用卡Apple Card正式開放用戶申請,引發全球“果粉”與市場觀察人士的廣泛關注。

事實上,蘋果進軍信用卡領域早有端倪。2014年以前,它就曾與巴克萊銀行合作發行聯名卡,為用戶購買蘋果產品提供消費返現、免息分期等專屬權益。2015年后,計劃更加深度地參與信用卡業務經營。2019年3月,蘋果在春季發布會上展示了其準備推出的信用卡產品,而后對員工和白名單用戶放開內測。目前產品灰度期結束,已具備大規模市場化推廣條件。

新面世的蘋果信用卡是一張什么樣的信用卡呢?其實叫“張”已未必合適。因為此信用卡的存在形態十分靈活,用戶可以根據其使用習慣和偏好進行選擇,如果你仍需要實體卡片,那么你會收到一張白色鈦金屬卡,里面只有刷卡芯片,不顯示卡號和銀行信息;如果你不要實體卡,那它也可以是一張純虛擬信用卡,線上注冊后1分鐘內就可以審批通過并使用。蘋果虛擬卡可以綁定iOS錢包,并通過Apple Pay完成支付,而實體卡可以滿足其他線下場景的支付需求。

圖1:蘋果信用卡實體卡示意

蘋果信用卡是蘋果與高盛集團、萬事達合作發行的,但前端的用戶感知還是蘋果產品。與美國市場上的傳統銀行信用卡不同,蘋果信用卡既沒有剛性年費,也沒有國際支付費用和逾期費用,用戶如果延期還款,只需承付最低息費。有意思的是,根據目前看到的信息,這張卡的刷卡手續費可能遠高于其他銀行卡,但其利率、包括代償其他銀行卡的利率都會低于其他銀行卡。這說明,蘋果可能并不希望在用戶產生資金需求就逮住“猛賺錢”,而是希望能幫助用戶解決問題,并在促使用戶體驗優化、更多用卡的過程中獲取回報。

用戶有什么動機使用蘋果信用卡呢?我們可以看到這張卡的四大亮點:

首先,是“安全”

作為蘋果產品,用戶如果遺失手機,可以啟動即時定位查找;如果最終仍然無法找到,可立即遠程格式化這張信用卡,防止個人信息對外泄漏。

其次,是“便利”

第一個便利是申卡便利,線上申請,秒批秒用,問題最少化,流程極簡。

第二個便利是用卡便利,不需要刷卡,也不需要掃碼支付,用戶通過手機上的觸控ID及面容ID等身份驗證方式,可以完成多數支付行為。

第三個便利是賬戶管理便利。通過綁定蘋果錢包,用戶可以實現多個賬戶的集中管理,轉賬方便且無手續費;蘋果手機里的Siri還可以提供配套智能服務,包括進行賬單支付提醒、消費限制調整及個人收支平衡等方面建議。

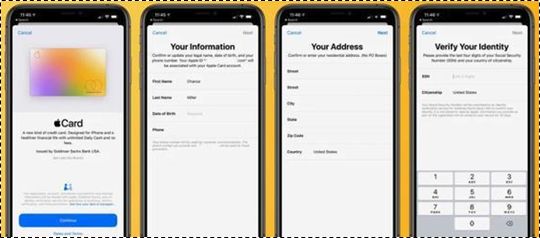

圖2:蘋果信用卡申請流程示意

再次,是“實惠”

一個實惠是消費實惠。蘋果信用卡提供不同比例的“每日返現”,比如使用實體卡消費可返1%,使用Apple Pay消費返2%,在蘋果官網、Apple Store等渠道購買蘋果產品最高返3%。

另一個實惠是還款實惠。用戶從其他銀行賬戶轉賬還款,可享零手續費。

最后,是“環保”

與美國市場上的多數信用卡不同,蘋果卡不提供任何紙質賬單或財務信息,這符合當下社會“環保主義”的政治正確,電子化賬單也更加方便、實用。當然用戶如果需要,可以通過蘋果手機的消息中心和商務助手獲取支付、還款,以及財務、稅務、匯率等更多信息。

從目前看,此次蘋果信用卡是多方合作共贏的一個有益嘗試。蘋果可以延展Apple Pay的使用場景,閉環蘋果生態,減少用戶流失;可以深化對用戶消費和用卡行為洞察,挖掘更多業務機會;可以賺取信用卡業務收入,促成流量變現,對沖硬件銷售下滑對其營收增長的負面影響。高盛通過為蘋果提供牌照、資金和相應服務,可以實現千萬量級的獲客,賺取對應收入,并降低實體卡發卡成本。蘋果和高盛引入卡組織萬事達,可滿足Apple Pay無法覆蓋場景的支付需求、跨銀行和跨幣種的結算需求,以及美國監管當局的合規性要求。

蘋果信用卡僅面向美國地區用戶開放。2019年2月,曾通過萬事達向中國人民銀行申請銀行卡清算牌照,據了解目前進展緩慢,登陸中國還遠無時間表。盡管如此,這一生動案例仍為中國信用卡市場發展提供了新的啟示:

第一,一定要追求開放生態,而不是某一家銀行或某幾家銀行的封閉生態。用戶可以在蘋果場景內消費,也可以在蘋果場景外消費,可以使用Apple Pay,也可以使用傳統支付方式,可以綁定高盛銀行卡,也可以通過蘋果虛擬錢包綁定多張信用卡,這就對僅支持本行卡、本行消費場景的信用卡形成“降維打擊”。互聯網科技公司提供用戶流量、消費場景和數字科技能力,商業銀行提供牌照、信用卡產品和資產運營能力,卡組織提供清算能力,這就形成了一個良性生態。對于國內信用卡來講,在開放生態下尋求與互聯網科技公司等機構的優勢互補、融合共生,亦成為當務之急。

第二,一定要堅持用戶體驗至上,不能單純“賺快錢”。蘋果信用卡在用戶體驗上的很多創新之舉,相對一些美國同業來說是明顯改進,但在中國市場上則未必足夠新穎或完全貼合。盡管如此,蘋果“通過優化用戶體驗來實現收入”的經營理念仍值得思考。譬如,通過用戶分層、分群,實際上有可能圈定愿為優質服務更多付費的人群,并進行重點經營;通過差異化、精細化的風險定價,可以在定向增收同時,避免用戶因承擔不必要的資金成本而造成流失。對國內信用卡而言,不能放棄交易類用戶經營,相反應在促活用卡過程中實現共生共贏。

第三,科技進步蘊藏著行業升級迭代的更多機會。從美國市場看,掃碼支付并不普及,但有可能從刷卡支付直接躍入到基于生物識別的“無感支付”階段,對市場競爭業態、營銷方式、盈利模式等帶來顛覆性改變。國內市場也是如此,銀聯“云閃付”近期崛起,為已趨于固化的支付市場競爭格局帶來更多可能性,也不排除會有新參與者抓住機遇“彎道超車”。傳統銀行在注重科技投入同時,不妨更多考慮外力、外腦,特別是互聯網科技公司在數字科技領域的專業價值,推動本行信用卡在數字化發展道路上取得更多競爭優勢。